師建華:非常感謝陸皓先生的精彩發言,讓我們再次有掌聲感謝陸總的精彩分享。

2017年,相關的一些政策和目錄也在相繼落地,但是多數城市的地方配套還沒有及時跟上。市場推廣也存在著一些很多的不確定性,政策沒確定之前怎么去把控成本?怎么去開拓市場?下面我們就有請長安汽車新能源汽車研究院的副院長蘇嶺先生為我們分享他們是怎么做的?大家歡迎!

蘇嶺:各位領導、各位來賓、各位媒體朋友們,剛才北汽新能源做了一個 很好的報告,在這塊我把我們長安在新能源汽車發展過程中的一些思考進行一個報告。

我報告的內容主要是如下幾個方面,首先我們對行業的趨勢的一個判斷,我們認為現在新能源汽車目前的一個市場主要還是國家政策在主導,還沒有真正的來到市場競爭這個階段。隨著國家補貼的退坡,以及消費者對產品需求的增加,我們認為最終會過渡到真正的市場競爭。這個時間的到來,我們預計就是到2020年過后。

第二個我們認為汽車產業現在進入了一個變革期,從四個維度可以看到,一個是國家的法規和政策方面,國家現在出臺了一系列的政策和法規來趨勢企業進行新能源汽車的開發。第二個方面從市場角度來看,我們消費者對汽車的需求已經不是單純車出行的需求,對車提出了更多的一些需求要求。第三方面從技術本身來講,在電動化、智能化以及智能制造這些新技術的沖擊下,新能源汽車要催生了。第四方面我們可以從行業參與者看到,除了傳統的汽車產業的參與者以外,我們出現了新的互聯網的,包括我們在座的各位很多新興的一些,原來不是做汽車產業的一些參與者越來越多。這個角度我的認為跟當年按鍵到智能手機有相類似的變革時期,這幾個維度看我們認為汽車產業到了變革的周期,變革的周期快10到20周年,10到20周年我們可能有一些一流的汽車企業消失導向,一些新興的汽車產業公司會成長起來。

第三我們認為互聯網智能化,新能源技術將在汽車產業深度融合,互聯網技術會在產品策劃、市場、推廣等各方面融合。新能源汽車除了節能環保以外,給消費者帶來與傳統汽車不一樣的駕乘感受。在智能化這塊,隨著消費需求的增加,消費者變得越來越懶,我們的汽車就會變得越來越智能,就需要智能化技術出現。這幾項技術將在汽車產業深度融合。

下面看一下我們面臨的挑戰和分析,第一我們認為目前我們整個產業基礎還是比較薄弱,前面我們提到了到2016年我們達到了50萬臺,從這幾個方面可以看到,一個是在零部件方面,我們的電機、電池、控制系統技術雖然取得了長足的進步,但是我們電池的技能,電池的可靠性與世界一流的差距依然存在。商業模式這塊也能力需要定一不的探索,目前新能源車,剛才我還跟北汽的陸總在交流,新能源汽車實際上現在整個產業的盈利還是很難。北汽開始盈利了,因為他們的規模上去了,但是現在國內的主要一些新能源汽車產業,特別像長安傳統汽車作為新能源汽車產業的整個盈利模式還沒有實現。現在是的是零部件企業盈利。

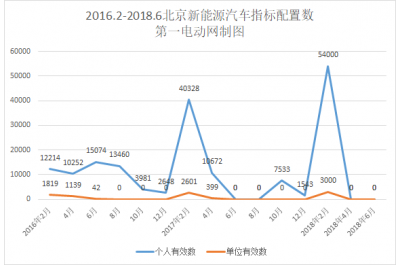

第二個挑戰,我們新能源汽車的市場還沒有真正的突破,從這個表可以看到,目前的新能源汽車主要還是在有國家政策支持的這個地方進行銷售。主要賣的車,我們來看有50%都是在我們有補貼的城市上。

第三新能源車的成本,隨著國家補貼的退坡,成本會加劇。消費者對車的需求會越來越高,現在我們做了一個調研,如果真正要消費者把新能源汽車跟傳統汽車進行競爭,我們認為新能源汽車要達到400公里左右,真正消費者就會接受。和傳統汽車進行比較,我們可以看到,電池的成本在下降,但是消費者的需求增加,會對沖成本的增加,未來的成本依然會加劇。

下面談一下我們對新能源汽車的一些發展的思考,第一個我們認為市場的競爭主要還是要產品為王,首先我們要以客服為中心,聚焦客服的痛點,來打造經典的汽車產品。提供舒適、駕控愉悅的新能源汽車產品。純電動汽車消費者關注的是續航里程,還有價格、充電時間。插電式混合汽車消費者更關注的是性價比、外觀、動力性。

第二個策略,我們用多模式推廣新能源汽車產品,一個是傳統的新能源汽車的推廣模式我們要加強,第二我們會充電,網絡、分時租賃、電商平臺多種模式進行新能源汽車的推廣。

第三就是在成本這塊,我們要來推動整個產業鏈進行成本的下降。一個是我們通過技術創新,舉個簡單的例子,原來我們的動力系統,就是電單的堆在一起,這樣需要一些共用的零件,就重復設計。我們通過技術進步,把電機、電控、充電機全面整合,這樣來有效降低成本。第二方面我們還可以通過供應商進行合資合作,從產業鏈進行延伸,進行成本的分攤。

最后談一下我們的長安新能源汽車市場推廣生態圈的建設,我們從整個產業鏈,上游、市場推廣進行布局。來實現我們把整個產業鏈的價值進行重構,未來我們可以預見可能賣車環節不賺錢,我們可以通過市場運營進行賺錢。